更新日:2024年7月14日

2024年から新NISAが始まり、2024年こそお金を貯めていきたいと考えている方は多いのではないでしょうか?

この記事では、「新NISAを始めたいけど、どこの証券会社で始めればいいの?」「そもそも銀行と証券会社、どっちが良いの?」といった疑問を解決するべく、新NISAの口座開設におすすめの証券会社を手数料やポイント還元率などの投資初心者に重要な項目で比較していきます!

結論、投資初心者は「ネット証券2強」といわれるSBI証券か楽天証券を選択しておけば問題ないですが、その他の会社にも独自の強みはあります。

新NISAでも1人1口座の原則は変わっていないため、この記事で自分に最適な証券会社を見つけていきましょう!

新NISAの口座開設におすすめの証券会社を比較!

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 |

| 証券会社 |  |

|

|

|

|

|

|

| つみたて 投資枠 の評価 |

4.35 |

3.87 |

4.27 |

3.58 |

3.28 |

1.81 |

1.70 |

| 成長 投資枠 の評価 |

5.00 |

4.60 |

4.67 |

4.17 |

3.92 |

2.71 |

2.10 |

| 口座 開設数※1 |

約1,050万 | 約924万 | 約225万 | 約149万 | 約164万 | 約3,900 | - |

| スマホ アプリ の評価※2 |

2.2 | 4.5 | 4.3 | 4.4 | 2.1 | 2.9 | 2.4 |

| 特徴 | 銘柄数や対応ポイント数が多い。迷ったらココ! | 楽天サービスとの提携でお得!ツールが使いやすい。 | クレカ積立の還元率が高く、外国株にも強い! | サポートの充実度◎初心者に優しい証券会社! | auユーザーはお得に取引できる! | IPOに強みがあり、dポイントも貯まる! | NISA以外に信用取引に興味ある方向け! |

| 口座開設 |

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 |

| 証券会社 | |

|

|

|

|

|

|

| 評価 | |||||||

| 取扱 銘柄数 |

218 | 217 | 213 | 221 | 217 | 143 | 11 |

| クレカ 積立 還元率 |

0.5~5.0% | 1.1% | 0.5~1.0% | - | 1.0% | 0.03%※3 | - |

| 投資信託 保有残高 ポイント※4 |

0.0175% 0.0326% |

0.0175% 0.03% |

0.017% 0.028% |

0.0175% 0.0326% |

0.005% 0.005% |

- | - |

| 貯まる ポイント |

Vポイント Tポイント Pontaポイント dポイント JALのマイル |

マネックス ポイント |

楽天ポイント | 松井証券ポイント | Pontaポイント | dポイント | - |

| 最低 積立金額 |

100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 |

| 最低 積立頻度 |

毎月/毎週/毎日 | 毎月/毎日 | 毎月/毎日 | 毎月/毎日 | 毎月 | 毎月 | 毎月 |

| 口座開設 |

※2 NISA口座で利用できるアプリのApp Store評価を参照。

※3 クレジットカードによる決済ではないものの、「投信つみたてプラン」への申し込みでポイント還元が受け取れる。

※4 上段は「eMAXIS Slim全世界株式(オール・カントリー)」下段は「eMAXIS Slim米国株式(S&P500)」で比較。楽天証券のみ上段は「楽天・オールカントリー株式インデックス・ファンド」下段は「楽天・S&P500インデックス・ファンド」。

(2024/1/10現在の情報を参照)

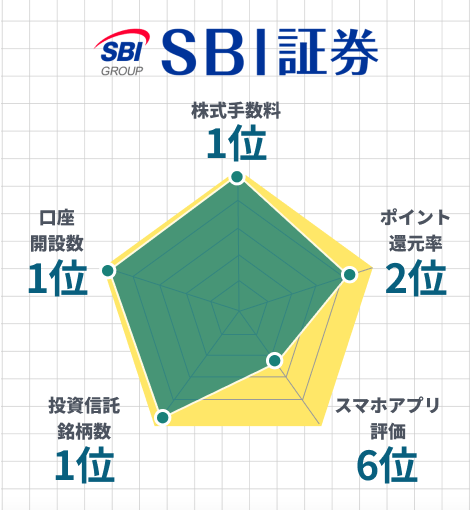

SBI証券

-

成長投資枠 手数料 無料 投資信託銘柄数 2,589 IPO投資 ○ ポイント投資 ○ つみたて投資枠 つかえるポイント Vポイント/Tポイント/Pontaポイント 貯まるポイント Vポイント/Tポイント/Pontaポイント/dポイント/JALのマイル クレカ積立還元率 0.5%~5.0% 投信残高ポイント還元率 最大0.25% 最低積立金額 100円 銘柄数 218 参照:SBI証券公式サイト(2024年1月11日現在)

SBI証券の特徴

NISAの取引手数料が無料

SBI証券の大きな魅力の一つが、NISAの取引手数料が無料である点です。SBI証券は2023年9月30日から開始となった「ゼロ革命」によって、国内株式及び米国株式&海外ETFの取引手数料が無料化されました。

資産形成を目的として長期投資を行う場合、取引にかかる手数料は非常に重要です。なぜなら、NISA制度によって利益が非課税となっても、取引手数料が高ければ最終的なリターンが減ってしまうからです。

取引コストを抑えて新NISAの恩恵を最大限に受けたい方は、SBI証券を選びましょう。

投信マイレージで貯めるポイントを6種類から選べる

SBI証券では保有している投資信託の金額に応じて毎月ポイントがもらえる「投信マイレージ」サービスがあり、貯めるポイントを6種類から選ぶことができます。

- Tポイント

- Vポイント

- Pontaポイント

- dポイント

- JALのマイル

- PayPayポイント

投資信託の保有によるポイントサービスは他の証券会社でもありますが、貯まるポイントを複数の中から選べるのはSBI証券ならではのメリットです。

基本的には普段よく利用する店やサービスで貯まるポイントを選びましょう。ただしSBI証券で獲得するポイントを統一したい方は、クレカ積立など他のサービスにも対応している「Vポイント」が向いています。

海外株の取り扱いが豊富

SBI証券は海外株の取り扱いが豊富です。具体的には米国、中国、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシアの9ヵ国の海外株を取り扱っており、その数はネット証券業界最多水準となっています。

現時点では海外の株式への投資を検討していない方も、SBI証券を選んでおけば将来的に始めたくなった場合にすぐ投資が可能です。海外株に少しでも興味がある方は、SBI証券で口座開設をしておきましょう。

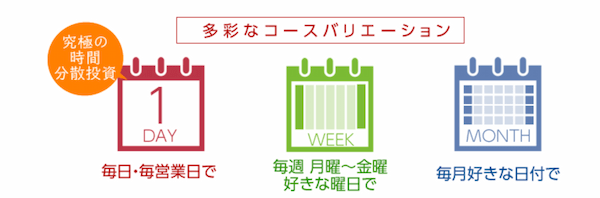

積み立てるタイミングが3種類で他社より多い

SBI証券は、NISAで積み立て投資を行うタイミングを「毎日コース」、「毎週コース」、「毎月コース」の3種類から選ぶことができます。

毎月決まった日にしか積み立てができない証券会社も多い中、積み立てるタイミングの選択肢が豊富な点は、SBI証券ならではの強みと言えるでしょう。

月一回の積み立ては投資のタイミングが限定されることで価格が下落した場合に「高値づかみ」して、損するリスクも高くなります。SBI証券で投資のタイミングが分散されるコースを選択することで、そのようなリスクを低減させることができます。

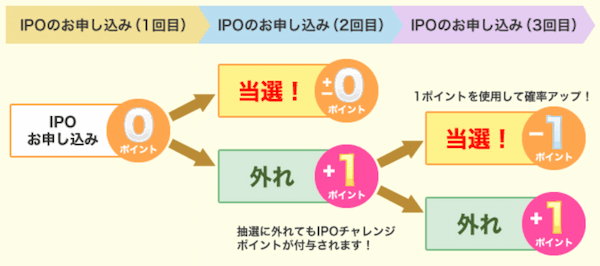

IPOの取扱実績が豊富

SBI証券はIPOの取扱実績が豊富です。例年全体の90%以上のIPO銘柄を取り扱っており、日本国内におけるIPOはSBI証券を抑えておけばほぼ網羅ができると言ってもよいでしょう。

IPO投資は抽選で公募株が手に入れば高確率で利益が出る人気の投資手法ですが、SBI証券には抽選に外れた分だけ当選確率が上がる「IPOチャレンジポイント」という独自のポイント制度が用意されているのも特徴です。

IPO投資に興味がある方はSBI証券で口座開設をしましょう。

SBI証券のNISA口座で、投資信託合計10万円以上および国内株式または外国株式を購入した方の中から、抽選で1,000名に3,000円をプレゼント実施中。

キャンペーンは2/29までなので口座開設はお早めに!

SBI証券の口コミ・評判

40代 | 女性

★★★★★

選べる商品が多いです

かなり迷っていくつかの投資信託を買いました。やはり、手数料が安いので、増えていくのを見ると、それを実感します。いろいろな資料なども郵送ではなくネット上で確認するので、気軽で便利だと思っています。あまり思うように増えなかった投資信託を売却しましたが、利益なども一目でわかり見やすいと思います。気軽に月々の掛け金の配分を変えたりできるところも気に入っています。

30代 | 男性

★★★★☆

100円から投資を始められるので初心者も安心

サイトに詳しくつみたてNISAの事やNISAの違いなど分かりやすく情報が出ているので、他のサイトを見なくても学習してから投資する事も可能です。またつみたてNISAの取り扱い商品が多く170種類以上あり、インデックス型やアクティブファンドなど自分の条件に合った商品を選びやすいです。

20代 | 女性

★★★★☆

買付手数料無料なものが多い

月単位ではなく、毎日取引ができるよう設定できるところを知ったから。最初は地方銀行で積み立てNISAを行なっていたが、手数料が高く、毎月1日だけの取引に数千円使っていた。ドルコスト平均法からするとあまり利益にならないと考えたため、毎日取引ができるネット銀行を選択した。楽天は改悪された時だった。

50代 | 女性

★★☆☆☆

SBI証券のホームページの使い方がよくわからない

いつもいろいろ調べてながら操作していますので、もう少し初心者でもすぐわかりやすい画面の作り方をしていただけたらと思います。私が積立NISAを取り崩すのはまだしばらく先になると思いますので、年齢を重ねても使いやすいように画面の構成が変わって行ってほしいと思います。

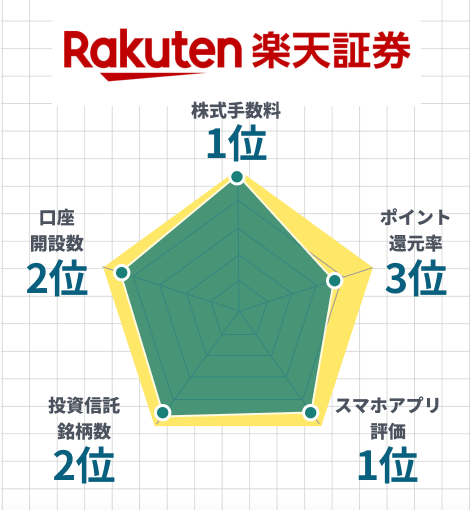

楽天証券

-

成長投資枠 手数料 無料 投資信託銘柄数 2,568 IPO投資 ○ ポイント投資 ○ つみたて投資枠 使えるポイント 楽天ポイント 貯まるポイント 楽天ポイント クレカ積立還元率 0.5%~1.0% 投信残高ポイント還元率 最大0.053% 最低積立金額 100円 銘柄数 213 参照:楽天証券 公式サイト(2024年1月11日現在)

楽天証券の特徴

NISA口座の開設数は国内No.1

楽天証券はNISA口座の開設数が国内NO.1です。また、2023年12月には証券総合口座数が1,000万口座を達成したことも発表されました。

口座開設数が多いということは、それだけ多くのユーザーに支持されており、メリットが多い証券会社だと言えるでしょう。

楽天証券は「多くの人が使っている安心感のある証券会社で取引したい」「みんなと同じ会社で投資を始めたい」という方に向いています。

楽天ポイントで投資ができる

楽天ポイントで投資ができるのも楽天証券の大きなメリットです。

楽天証券では楽天グループの各サービスを利用して貯まったポイントを使って、「ポイント投資」が可能です。ポイントは1ポイント=1円として活用することができ、NISAでも利用できます。

ポイント投資の対象商品は以下の4つです。

- 投資信託

- 国内株式(現物取引)

- 米国株式(現物・円貨)

- バイナリーオプション

ポイント投資は現金を使わず気軽に投資を始められる点が魅力です。「投資に挑戦してみたいが資金に余裕がない」「いきなり実際のお金を使って投資するのが怖い」という方にぴったりの投資方法でしょう。

楽天市場などのサービスを利用する機会が多く、貯まったポイントを使って投資を始めたい方は、楽天証券で新NISAを始めましょう。

NISAの取引手数料が無料

楽天証券はNISAの取引手数料が無料です。SBI証券同様、国内株式及び米国株式、海外ETFと投資信託の取引手数料が無料化されました。

取引手数料無料であるため、取引コストを抑えながら長期的なリターンを増やすことが可能です。

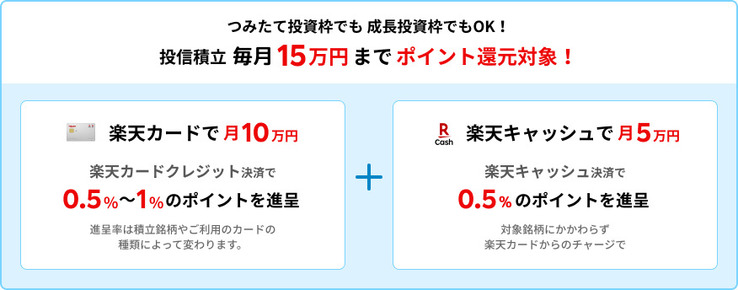

最大月15万円までポイントを貯めながら積立投資ができる

楽天証券は、クレカ積立と楽天キャッシュ決済を併用することで、最大月15万円までポイントを貯めながら積立投資ができます。

一般的にクレジットカードを利用して金融商品を積み立てる「クレカ積立」は、月最大5万円を上限としている会社が多い中、楽天証券では楽天のサービスで使える独自の電子マネー「楽天キャッシュ」でも月10万円まで積立投資が可能です。

つまり、クレカ積立と楽天キャッシュを両方使うと、毎月最大15万円までキャッシュレスでポイントを貯めながら積立投資できるようになります。

投資信託を毎月6万〜15万円積み立てたい方は、楽天証券のクレカ積立と楽天キャッシュ決済を活用してお得にポイントを貯めながら投資を行いましょう。

楽天証券で口座開設を行い、条件を達成すると抽選で総額500万ポイント!

①期間内にNISA口座申込を完了

②期間内にNISA口座開設完了

※キャンペーン申し込み期間:2024年7月1日(月)~2024年8月30日(金)(要エントリー)

楽天証券の口コミ・評判

30代 | 男性

★★★★★

もともと楽天証券でNISAをやっていて、次の年からはつみたてNISAに変更しようとし、手続きを簡単かと思いそのまま楽天証券でつみたてNISAを始めました。あとは楽天経済圏でポイ活をしていたので、当時はクレジット払いで楽天ポイントが1%付いて、満額40万つみたてするとポイントが4000ポイント付くのが良かったです。

20代 | 男性

★★★★★

楽天証券とSBI証券で迷ったのですが、私自身もともと楽天経済圏を多く利用していたため、楽天ポイントがもらえる楽天証券を選択しました。また、ネット証券のため手数料が安く投資をすることができるということも決め手の一つになりました。楽天のクレジットカードと楽天証券の口座で簡単に投資をはじめられることも理由になります。

40代 | 男性

★★☆☆☆

楽天証券のつみたてNISAのデメリットは、購入手数料は無料ですが、信託報酬や運用管理費が無料ではないので投資信託の商品によっては運用益を落とすことになる場合があるのでその部分がデメリットとなります。運用商品の方も配当金が出る商品もごく僅かしかなく一般NISAに比べて少ないところもデメリットになります。

20代 | 男性

★★★★☆

まず初めに、手数料が証券会社の窓口より安いという点があげられます。毎月つみたてることになると思いますので、手数料の安さははずせません。次に楽天のクレジットカードと楽天証券の口座があれば簡単に投資ができ、楽天ポイントも貰えるという点です。楽天経済圏ユーザーであれば、ポイント付与はありがたいことだと思います。また、楽天証券のホームページが見やすいこともメリットの一つだと思います。

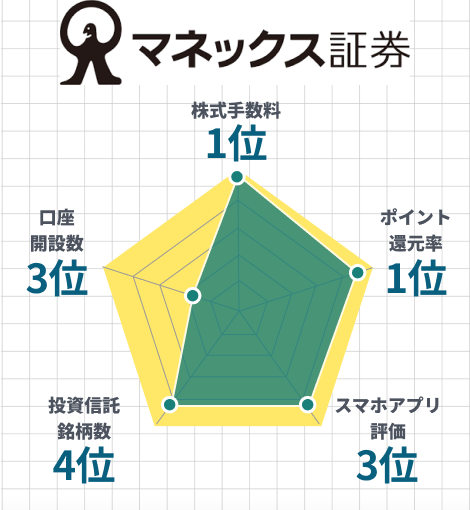

マネックス証券

-

成長投資枠 手数料 無料 投資信託銘柄数 1,755 IPO投資 ○ ポイント投資 ○ つみたて投資枠 使えるポイント マネックスポイント 貯まるポイント マネックスポイント クレカ積立還元率 1.1% 投信残高ポイント還元率 最大0.08% 最低積立金額 100円 銘柄数 217 参照:マネックス証券 公式サイト(2024年1月11日現在)

マネックス証券の特徴

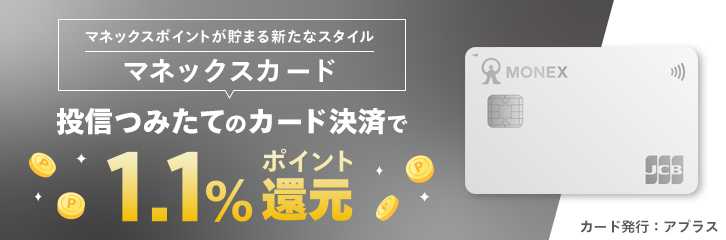

年会費無料カードクレカ積立還元率が高い

マネックス証券のマネックスカードは、クレカ積立のポイント還元率が1.1%に設定されています。これは年会費実質無料のクレカではトップクラスです。

またマネックスカードは通常の買い物でもポイント還元率が1%と高く、日常使いのクレジットカードとしても使い勝手がよいです。

マネックスカードがあれば、マネックス証券の総合口座から即時にお金を引き出せる「即時出金サービス」を実質無料(月5回まで)で利用することも可能です。

クレカ積立でポイントをたくさん貯めたい方は、マネックス証券も検討してみてください。

スマホアプリでの情報収集がしやすい

マネックス証券は情報収集がしやすいスマホアプリがある点が強みです。

中でもアプリで使える株の銘柄分析ツール「銘柄スカウター」は評判が良く、多くの投資家が使用しています。

銘柄スカウターは過去10年分の業績推移や、アナリストによる業績予想、目標株価のコンセンサス、PER、PBR、配当利回りの過去推移などを簡単に把握することができます。企業の業績を分析する時間を効率化できるでしょう。

マネックス証券はユーザーの声を積極的に拾ってアプリの改善も行っています便利な情報収集ツールを使って分析をしっかりして投資したい方は、マネックス証券が向いています。

外国株の中でも特に中国株に強い

マネックス証券に新規で口座開設する方は、クイズに正解しdポイントクラブに登録するだけでもれなく4,000ポイントがもらえる!

詳細は以下のページをクリックして確認できます。

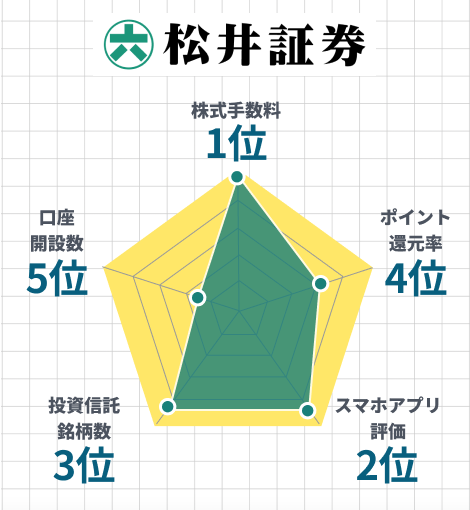

松井証券

-

成長投資枠 手数料 無料 投資信託銘柄数 1,820 IPO投資 ○ ポイント投資 ○ つみたて投資枠 使えるポイント 松井証券ポイント 貯まるポイント 松井証券ポイント クレカ積立還元率 - 投信残高ポイント還元率 最大1.0% 最低積立金額 100円 銘柄数 221 参照:松井証券 公式サイト(2024年1月11日現在)

松井証券の特徴

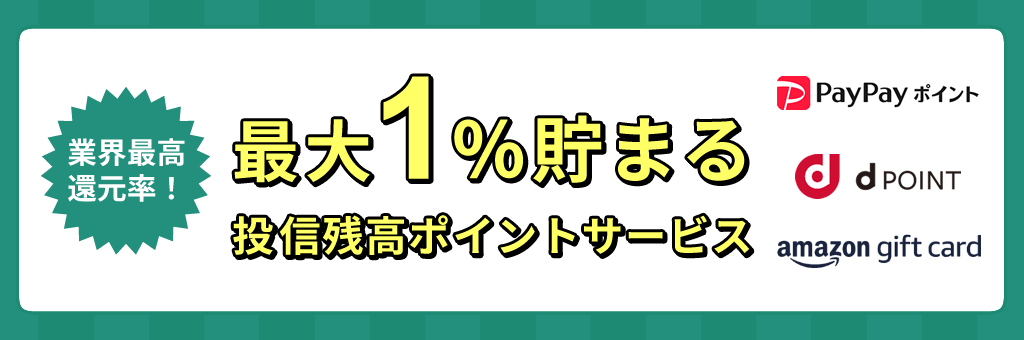

投資信託保有によるポイント還元率が高い

松井証券は投資信託の残高に応じてポイントが貯まる「最大1%貯まる投信残高ポイントサービス」の還元率が高く設定されているのが魅力です。

「松井証券ポイント」は特定の投資信託の購入ができるだけでなく、dポイントやPayPayポイント、Amazonギフトカードへも交換でき、使い勝手もよいです。

電話でのサポート体制が充実している

電話でのサポート体制が充実しているのも松井証券の特徴です。

ネット証券のサポートは、オンラインのチャット対応が一般的です。しかし松井証券では、オペレーターが電話で対応してくれるのに加えて、必要に応じてリモートで画面を操作してサポートするサービスも提供されています。

専任の担当者が不在であるネット証券の利用が不安な方でも、オペレーターがリアルタイムでサポートしてくれるため安心して取引ができるでしょう。

また、サポートの質の高さにも定評があります。実際に松井証券では、HDI-Japan(ヘルプデスク協会)が主催する2023年度問合せ窓口格付け(証券業界)において、最高評価である「三つ星」を13年連続で獲得しています。

投信アプリでポートフォリオを作成してくれる

松井証券のスマートフォン向けアプリ「投信アプリ」は、投資信託の取引など基本的な機能を備えるだけでなく、ロボアドバイザー「投信工房」が一人ひとりに最適なポートフォリオ(資産構成)を作成し、提案してくれる機能も用意されています。

ロボアドバイザーで提案するモデルポートフォリオのコストは最大年率0.14%(税込0.16%)の信託報酬等のみでロボアド利用料・投資信託の購入時手数料は0円です。

自身でポートフォリオを考えるのが不安で、サポートが欲しいという方は松井証券を選ぶとよいでしょう。

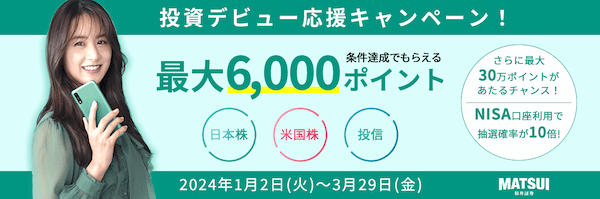

松井証券口座を開設し投資信託を月3万円購入した方の中で、日本株・米国株の買付を月に1回以上行うと月間最大2,000ポイント、期間中最大6,000ポイントをプレゼント!

キャンペーンは3月29日まで(要エントリー)

松井証券の口コミ・評判

30代 | 女性

★★★★★

松井証券でつみたてNISAを始めた理由と少し被りますが、銘柄がとにかく多いこと。消去法で選ぶのではなく、自分がどういうスタイルで積み立てをしていきたいのかということを具体的にイメージがしやすい。そしてアプリとサイトがシンプルで見やすいため、毎日値動きを確認するのが全く苦ではなく、日々の楽しみとなっています。

20代 | 女性

★★☆☆☆

いくら積立NISAとはいえ、商品がたくさんあります。何をどう選ぶのかは、色々調べて自分で決定しなければいけません。選ぶ商品で全然違う結果になります。また、積立を行うための現金の移動が少し手間です。銀行から直接積立NISAの口座に移動できれば便利なのにと思います。

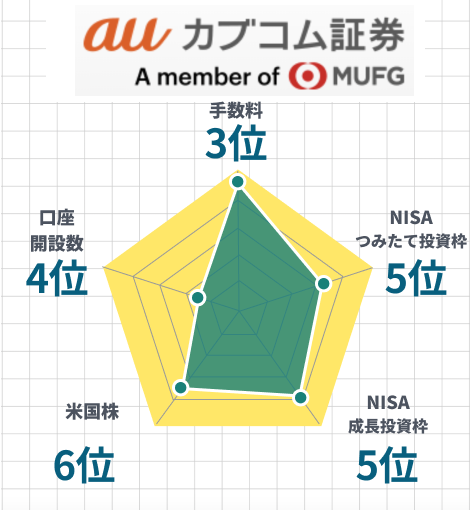

auカブコム証券

-

成長投資枠 手数料 無料 投資信託銘柄数 1,746 IPO投資 ○ ポイント投資 ○ つみたて投資枠 つかえるポイント Pontaポイント たまるポイント Pontaポイント クレカ積立還元率 1.0% 投信残高ポイント還元率 最大0.24% 最低積立金額 100円 銘柄数 217 参照:auカブコム証券 公式サイト(2024年1月11日現在)

auカブコム証券の特徴

「auマネ活プラン」でau PAYカードでのクレカ積立還元率最大3.0%

auカブコム証券はクレジットカードによる積立投資「クレカ積立」でPontaポイントをおトクにためることができます。

年会費が実質無料のau PAYカードを使ったクレカ積立による還元率も1.0%と他社と比較して高水準に設定されていますが、auマネ活プランに加入した上で、「NISA口座」と「au PAY ゴールドカード」の保有することで、還元率が最大3.0%(12ヵ月間)まで上がります。

普段からPontaポイントをためている方は、auカブコム証券でクレカ積立を始めましょう。

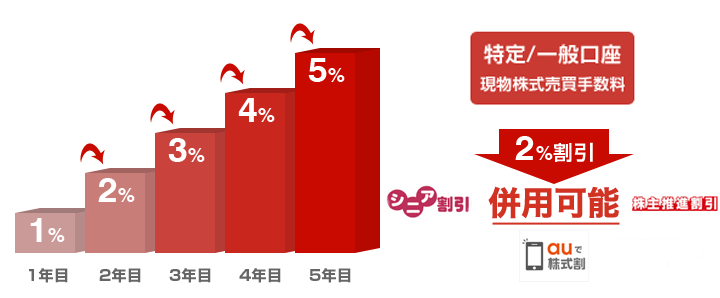

NISA口座の継続に応じて株式取引手数料が最大5%割引

auカブコム証券には、NISA口座の継続に応じて株式取引手数料が最大5%割引となる「NISA割®」があります。

NISA口座の継続1年目では1%、2年目では2%と徐々に割引率が増えていき、5年以上になると5%もの取引手数料を節約することができます。

手数料を少しづつ抑えることで、将来的には大きな金額を節約することが可能です。

サポートセンターのサービスが充実

auカブコム証券はサポートセンターのサービスが充実しています。

特に24時間体制のメールサポート、オンラインサポートが丁寧で的確だと好評です。サポートセンターの対応は、証券外務員の資格を持ったスタッフが行っているため、専門的な知識が必要な相談をすることも可能です。

サポートセンターの受付時間が午前8時〜16時と朝早くから対応しているのも日中忙しい人にとっては嬉しいでしょう。

NISA口座をauカブコム証券で開設し、投資信託の取引を行った方に最大5,000Pontaポイントプレゼント!

【条件】

①キャンペーンエントリー→②au

IDの登録→③NISA口座開設

※投資信託の買付額によってキャッシュバック額が異なります。

auカブコム証券の口コミ・評判

30代 | 女性

★★★★☆

株や資産運用に関する知識が少ないまま、やりながらTry and errorで学びたかったため、少ない金額でも始められる auカブコム証券を選びました。ハウツーが初心者にもわかりやすく、初審者向けの解説サイトもたくさんあるので、難なく始めることができました。今は少額ですが、仕組みが分かってきたり、ペースがつかめてきたら他証券でもチャレンジしてみたいと思います。

50代 | 男性

★★★★☆

他の会社のを良く知っているわけではありませんが、操作がわかりやすいです。私のような素人でも、取引したい画面までのルートがわかりやすいと思っています。

また色合いも良くごちゃごちゃしていないところもいいと思っています。

わからないことはもっぱらメールで質問しますが早いうちに回答をくれます。もしかしたら初心者にとっては、この質問に答えてくれることが一番メリットかもしれません。

40代 | 男性

★★☆☆☆

悪かった点としては積立設定は毎月のみであり、つみたてNISAでポイント投資ができないので貯まったポイントを利用してポイント投資をすることができるのですが、つみたてNISAではポイントの利用ができないのでその点不便であること。また投資信託の保有によるポイント付与率は少なく、投資信託の保有残高に応じて毎月ポイントが付与されますが、ポイントの付与率は他の証券と比較すると少ないことです。

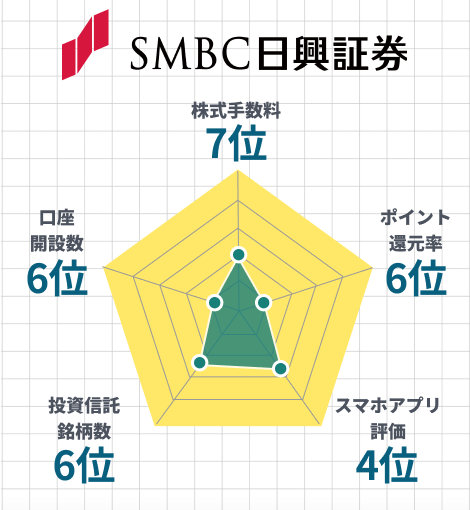

SMBC日興証券

-

成長投資枠 手数料(国内株式) 137円~2,200円 投資信託銘柄数 528 IPO投資 ○ ポイント投資 ○ つみたて投資枠 使えるポイント dポイント 貯まるポイント dポイント クレカ積立還元率 - 投信残高ポイント還元率 0.03%

1万円ごとに3ポイント最低積立金額 1,000円 銘柄数 143 参照:SMBC日興証券 公式サイト(2024年1月11日現在)

SMBC日興証券の特徴

IPO件数が多く、NISAでも取り扱っている

SMBC日興証券はIPOの取扱い件数が多く、NISA口座でもIPO投資ができるのが特徴です。

2023年の実績は、幹事数が52社となっています。またほかの幹事証券より多くの公開株を引き受ける「主幹事」の実績も19社となっており、みずほ証券(22社)、大和証券(22社)、SBI証券(21社)に次いで業界4位です。

IPO投資の当選確率を少しでも上げたい方は、SMBC日興証券の口座開設をしておいて損はないでしょう。

「投信つみたてプラン」での積立金額に応じて毎月dポイントがもらえる

SMBC日興証券では、「投信つみたてプラン」の積立金額に応じて毎月dポイントがもらえます。

投信つみたてプランは、毎月一定の金額を取引口座(日興MRF)や預貯金口座から自動的に引き落として、投資信託を買い付けるサービスです。

投資対象の異なる複数のファンドを組み合わせることもできるため、資産分散をしてリスクを減らしながら積立投資もできます。積立投資は毎月1000円からの少額から始められ、NISA口座でも取引が可能です。

dポイントは、毎月の積立金額が10,000円未満の場合は毎月3ポイント、10,000円以上の場合は10,000円ごとに毎月3ポイント(上限300ポイント)もらえます。

SMBC日興証券の口コミ・評判

40代 | 男性

★★★★☆

投資自体初めてで、なにからすれば良いか不安な事や、分からない事だらけでしたが、口座の開設から銘柄の選定、買付までスムーズに行うことが出来ました。私のように、投資が初めての方にお勧めです。まだ、年内のつみたて枠が残っていますので、新しい銘柄を購入予定です。

30代 | 女性

★★☆☆☆

何社か証券会社に口座を持っていますが、割と古株。ネットオンリーの証券会社と比較すると、システム的にやや古い感じが否めません。積み立てNISAに関しては他の証券会社と特に変わりはありません。国内株はもちろん米国株、ファンドも買い付けできます。三井住友銀行との繋がりが強いところを信用しております。IPOに強みありとうたっているので、当選すればNISA枠で購入できます。当選すればですが。

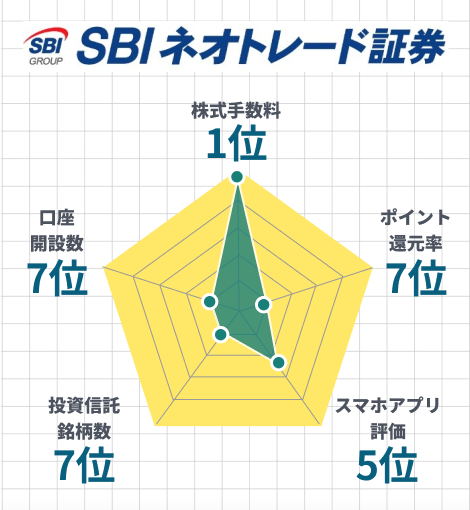

SBIネオトレード証券

-

成長投資枠 手数料 無料 投資信託銘柄数 25 IPO投資 ○ ポイント投資 ○ つみたて投資枠 使えるポイント Vポイント/Tポイント/Pontaポイント たまるポイント Vポイント/Tポイント/Pontaポイント/dポイント/JALのマイル クレカ積立還元率 - 投信残高ポイント還元率 - 最低積立金額 100円 銘柄数 11 参照:SBIネオトレード証券 公式サイト(2024年1月11日現在)

SBIネオトレード証券の特徴

NISA口座用に投資信託は厳選されている

SBIネオトレード証券ではNISA口座用に投資信託を厳選しているのが特徴です。2024年1月現在、25銘柄(つみたて投資枠11銘柄および成長投資枠25銘柄)を取り扱っています。

取扱商品が少ないのは投資先の選択肢が狭まる一方、裏を返せば厳選されている商品ラインナップから迷わず投資先を決められるという点はメリットでもあります。

「どの商品を選べばいいのか迷う」「ある程度絞られた中から投資先を決めたい」という方にはぴったりの証券会社です。

国内株だけではなく信用取引も手数料が無料

SBIネオトレード証券のメリットは、日本株の現物取引と信用取引にサービスを絞り込むことで、売買手数料を業界最安水準に抑えている点です。

信用取引は条件付きで手数料を無料としている会社もありますが、SBIネオトレード証券では当初から現在まで、条件は設定されていません。

一定の保証金(委託保証金)を証券会社に担保として預けて、保証金の数倍の金額の株式取引ができる取引のこと。

同じグループのSBI証券とは、「日本株をなるべく低コストで売買したい人はSBIネオトレード証券」「幅広い商品・サービスを利用したい人はSBI証券」という違いがあります。希望する取引スタイルに応じて使い分けましょう。

SBIネオトレード証券の口コミ・評判

40代 | 女性

★★★★☆

NISAも色々ある中で、この積立NISAは売買手数料がゼロという点が魅力で選びました。定額購入制で毎月の他に毎日、賞与月、賞与日毎の購入が選択できるのも特徴です。積み立て式なので銀行の積み立て貯金感覚。気軽な分投資商品の選択がほとんどできなかったという点もあります。申込手続きは書面でしたが、わからないことがあればネットの問い合わせフォームで対応してもらえるので、困ることはありませんでした。

30代 | 女性

★★★★☆

月に1000円から始めることができます。またツールは初心者にも使いやすいですし、各種サポート体制も整っています。もちろん扱うことができる商品の数も多いです。他のメリットもあって、例えば税制優遇制度に関してスタッフさんが分かりやすく説明してくれるでしょう。

20代 | 男性

★★★★☆

SBIネオトレード証券の「積立NISA」は非課税期間が20年なので、長期投資向けの仕組みとなっており、長い目で見て使いやすいです。また、商品が「ひふみプラス」に絞られているため、迷うことなく投資できるのもポイントなっており、使い勝手が良いです。どちらかというと長期向けのものになっているので、ご自身の目的と良く照らし合わせて検討すべきだと思います。

新NISAの証券会社の選び方

新NISA口座を開設する証券会社は以下の4つのポイントで選びましょう!

対応ポイントと還元率の高さ

新NISAの証券会社対応ポイントと還元率の高さを確認して選びましょう。

証券会社では取引や商品の保有によってポイントが貯まるプログラムが用意されています。

具体的には、投資信託の積立購入をクレジットカードで決済する「クレカ積立」と、投資信託の保有でポイントが貯まるサービスが一般的です。

■証券会社でポイントが貯まる主なサービス

| クレカ積立 | 投資信託の積立購入を対応クレジットカードで決済することで、ポイントが還元される。 ほとんどの証券会社は決済額の上限が月5万円まで。対応するカードやポイント還元率は、 証券会社によって異なる。 |

|---|---|

| 投資信託の保有 | 投資信託を保有すると、定期的にポイントが付与される。 ポイント付与率は、証券会社ごとに投資信託の種類や保有残高によって設定されている |

特にクレカ積立は積立投資をしながら毎月ポイントが還元される非常にお得なサービスですが、証券会社によって対応カードと還元率が違うので注意しましょう。

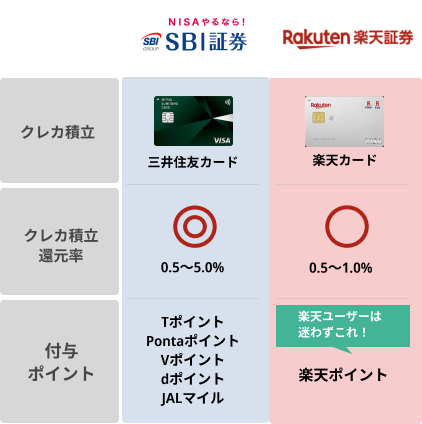

例えばSBI証券なら三井住友カード、楽天証券なら楽天カードが対応しています。またポイント還元率はカードのランクごとに決まっており、SBI証券では0.5%(一般カード)〜5.0%(プラチナプリファード)、楽天証券は0.5%(一般カード)〜1.0%(楽天プレミアムカード)に設定されています。

投資信託の保有によってポイントが貯まるサービスは、SBI証券では「投信マイレージサービス」、楽天証券では「投信残高ポイントプログラム」が用意されています。それぞれ対象となる銘柄が異なるとともに、ポイント付与率も銘柄ごとに細かく設定されています。

■投資信託の保有によってポイントが貯まるサービス

| サービス名 | 対象銘柄 | 付与ポイント | |

|---|---|---|---|

| SBI証券 | 投信マイレージサービス |

以下を除く全銘柄 ・MMF、中国F、MRF ・外貨建MMF ・ETF、REIT ・外国籍投資信託 ・SBIラップ専用ファンド ・その他当社が定めた銘柄 |

Tポイント Vポイント Pontaポイント dポイント JALのマイル PayPayポイント |

| 楽天証券 | 投信残高ポイントプログラム |

以下の4銘柄のみ 楽天・オールカントリー株式インデックス・ファンド 楽天・S&P500インデックス・ファンド 楽天・先進国株式(除く日本)インデックス・ファンド 楽天・日経225インデックス・ファンド |

楽天ポイント |

お得にポイントが貯められるクレカ積立と投資信託の保有でポイントが貯まるサービスですが、各社毎に対応ポイントが違います。

普段よく使うポイントを扱っていて、できる限りポイント還元率が高い証券会社で投資を始めましょう。

アプリ・ツールの使いやすさ

アプリ・ツールの使いやすさで証券会社を選ぶのも重要です。

入出金手続きが簡単か、画面が見やすいかといった点は、証券会社を選ぶ際に必ずチェックしておきましょう。

例えば二大ネット証券であるSBI証券と楽天証券で比較した場合、PC用の取引ツールSBI証券、スマートフォン用の取引アプリは楽天証券が充実しているという違いがあります。

PC用取引ツールでは、SBI証券の「HYPER SBI 2」の方が複数の銘柄を1つのディスプレイに表示させやすいなどの操作性に優れていて、楽天証券より使い勝手がよくなっています。 ただしHYPER SBI 2は米国株の取引には対応していないため、米国株取引は楽天証券の「MARKET SPEED2」を使いましょう。

スマホ用取引アプリは、1つのアプリで国内株式から米国株式まで売買ができ、テクニカル分析機能やニュース記事が充実している楽天証券の「iSPEED」が非常に便利です。

ただしiSPEEDは投資信託には対応していないので注意してください。新NISAで投資信託のみの取引をしたい方は、SBI証券の「かんたん積立 アプリ」が良いでしょう。

銘柄数の多さ(自分が買いたい銘柄があるか)

銘柄数の多さも証券会社を選ぶ上で大切なポイントです。

国内の株式の場合は上場銘柄であればどこでも売買できますが、投資信託や外国株の場合は、取り扱いの有無や取扱銘柄数は証券会社によって異なります。

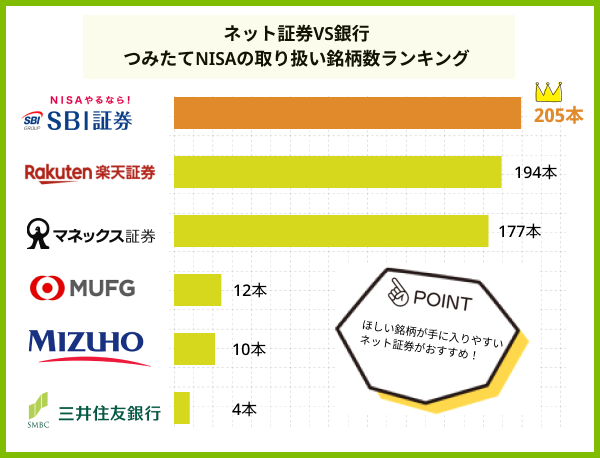

■主な金融機関のつみたて投資枠の取り扱い銘柄数

例えば新NISAのつみたて投資枠の取り扱い銘柄数はSBI証券が最も多く取り扱いをしています。状況に合わせて将来的に投資先を柔軟に変えたいと考えている方は、できるだけ多くの商品を取り扱っているSBI証券を選んでおくのがよいでしょう。

手数料の安さ

証券会社を選ぶ際は手数料の安さも十分にチェックしましょう。

投資をする際にはさまざまな手数料が発生し、手数料が高ければその分運用で得られるリターンが減ってしまいます。

特に取引手数料は取引のたびにかかるため、少々の差でも長期的には大きな影響があります。1回あたりの手数料が50円違うだけでも、100回取引をすれば5,000円の違いとなることを考えると無視できないでしょう。

近年では手数料が無料のネット証券なども増えてきており、なかでも新NISAの開始にともなってSBI証券と楽天証券が国内株式、米国株式、海外ETF、投資信託の取引手数料無料を無料にしたのは、大きな話題となりました。

徹底的に運用コストを抑えたいのであれば、SBI証券か楽天証券を選びましょう。

NISAとは?わかりやすく解説!

NISAは、投資によって得られた収益が非課税となる制度です。

2014年にスタートしたNISAは、2024年1月に制度が改正され、「新NISA」として生まれ変わりました。新NISAとはどのような特徴がある制度なのか、注意点はあるのか、詳しく解説します。

新NISAの特徴・メリット

新NISAは、2023年までの旧NISAと比較して、非課税保有限度額が拡大するほか、非課税保有期間や口座開設期間が無期限となる等、さまざまな点で変更がありました。

ここでは、新NISAの特徴や旧NISAとの変更点を解説します。

非課税保有期間が無期限化

新NISAは、非課税保有期間が無期限です。

旧NISAの非課税保有期間は、つみたてNISAで20年間、一般NISAで5年間でした。このようにこれまでは期限があったため、残りの非課税保有期間を考えながら投資をする必要がありました。

しかし、新NISAでは期限を気にする必要がなくなり、より長期間にわたって非課税となるメリットを受けられるようになりました。

口座開設期間が恒久化

新NISAは、口座開設期間が恒久化しました。わかりやすく言うと、NISA口座を開設して投資を始めなくてはいけない期限がなくなりました。

旧NISAでは、口座開設期間がつみたてNISAは2042年まで、一般NISAは2023年までと決められていました。そのため、口座開設や投資開始のタイミングが遅れると、NISAのメリットを最大限受けられなくなる可能性がありました。

しかし、期間が恒久化したことで、投資を始めなくてはいけない期限を意識することなく、好きなタイミングで始められるようになりました。

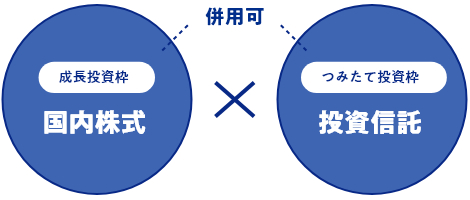

つみたて投資枠と成長投資枠の併用が可能

新NISAは、つみたて投資枠と成長投資枠の併用が可能です。

旧NISAでは、「つみたてNISA(現在のつみたて投資枠)」と「一般NISA(現在の成長投資枠)」との2種類の枠があり、どちらかを選択する必要がありましたが、新NISA制度では、2つの枠を併用が可能になりました。

そのため、つみたて投資枠で長期の積立投資を行いつつ、ある程度まとまった資金を成長投資枠で運用する等、検討できる投資戦略の幅が広がりました。

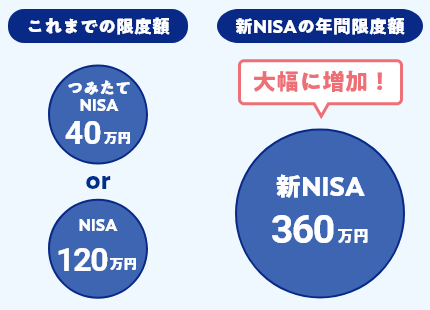

非課税保有限度額と年間投資額が拡大

新NISAは、非課税保有限度額と年間投資額が拡大しました。

旧NISAでは、つみたてNISAは年間最大投資額40万円×最長20年間で最大800万円、一般NISAは年間最大投資額120万円×最長5年間で最大600万円が、非課税保有限度額として設定されていました。

それに対して、新NISAの非課税保有限度額は、つみたて投資枠は600万円(年間最大投資額は120万円に拡大)、成長投資枠が1,200万円(年間最大投資額は240万円に拡大)で最大1,800万円に拡大しました。そのため、より多くの資産を投資・運用できるようになりました。

非課税投資枠の再利用ができる

新NISAは、非課税投資枠の再利用ができます。

旧NISAでは、保有している投資信託や株を売却しても非課税投資枠の再利用はできませんでした。しかし、新NISAでは、保有している投資信託や株を売却した場合、売却した翌年に非課税保有枠を再利用できるようになりました。

非課税投資枠の再利用が可能になったことで、たとえば一時的資金が必要になった際に一部商品を売却して資金を確保したり、資産運用内容を細かく調整しながら柔軟な運用をするといったことが可能になりました。

新NISAの注意点・デメリット

新NISAの注意点を解説します。旧NISAと比較してメリットが増えた新NISA制度ですが、注意しなくてはいけない点もあります。

新NISAは、注意点をしっかりと理解した上で始めましょう。

損益通算ができない

新NISAでは、旧NISA同様に損益通算ができません。

損益通算とは、同一年分の利益と損失を相殺することです。証券会社の一般・特定口座では、株式等の投資を行って利益(譲渡益や配当等)が出た場合は約20%の税金がかかりますが、逆に損失が発生した場合には利益から差し引いてその分だけ税金を減らすことが可能です。

しかし、新NISAではこの損益通算が使えません。利益が出れば非課税となるメリットを生かせる一方で、損失が出た際にはデメリットのみとなります。新NISAは、収益がトータルでプラスになるように慎重に投資先を検討しましょう。

元本割れのリスクがある

新NISAには、通常の投資と同じく元本割れのリスクがあります。

元本割れとは、金融商品の価格が下落し、当初投資に充てた資金額を下回ることです。新NISA制度の対象商品である株式や投資信託は元本保証がないため、元本が割れが起きるリスクがあることは十分に理解しておきましょう。新NISAは、万が一損失が出た場合でも生活への影響が少なくなるように、必ず余裕資金を使って投資するようにしてください。

旧制度の一般NISAで投資できていた一部のファンドが対象外

新NISAでは、2023年までの一般NISAで投資できていた一部のファンドが対象外になりました。新NISAで対象外のファンドは、以下の通りです。

- 整理・監理銘柄

- デリバティブ取引を用いた一定の投資信託

- 毎月分配型の投資信託

- 信託期間20年未満の投資信託

新NISAでは、旧NISAで対象となっていた「毎月分配型の投資信託」と「信託期間20年未満の投資信託」が対象外となり、投資先の選択肢が減りました。

ただし、これらの商品は金融庁が、長期保有による継続的な資産形成に適していないと判断した結果対象外となったため、より安心して資産形成ができるようになったと捉えることもできるでしょう。

── 現行の一般NISAに比べ、新NISAの2階部分は投資対象を絞り込むと いうことだが、具体的にはどのようになるのか

NISAの政策目的である「家計の安定的な資産形成の支援」および「成長資金の 供給拡大」の観点から、これらの政策目的に沿うものとは考えにくい、レバレッジの 効いた投資信託や、上場株式のうち整理銘柄・監理銘柄を2階部分の投資対象か ら外す予定だ。レバレッジの効いた投資信託の具体的な範囲については、今後、 告示などにより明確にしていくこととなる。

引用:金融庁

新NISAの口座は分けることができる?

新NISAの口座は、これまでの旧NISAと同じく複数の証券会社で開設することはできません。成長投資枠とつみたて投資枠を別の会社で運用したいと考える方もいるかと思いますが、できないため注意してください。新NISA口座は1つしかできません。慎重に検討して決めましょう。

Q3:つみたて投資枠と成長投資枠を別々の金融機関で利用することはできるのか。

つみたて投資枠と成長投資枠を別々の金融機関で利用することはできません。一つの金融機関でご利用いただくこととなります。 なお、年単位で金融機関を変更することは、可能です。

引用::金融庁「新しいNISA」

新NISA口座は証券会社と銀行どっちで作るのが良い?

新NISAは、銀行と比較して取扱商品が多く、投資の自由度が高い証券会社で始めるのが良いでしょう。証券会社の中でも、手数料が非常に安く設定されたネット証券がネット証券がイチオシです。

新NISAの口座開設はネット証券がイチオシな理由5つを以下で解説します。

投資信託の取扱本数が多い

ネット証券は、銀行と比べて投資信託の取扱本数が多いというメリットがあります。実際にネット証券と銀行の取扱本数を比較すると、いかにネット証券が充実しているかがわかるでしょう。

■ネット証券と銀行の投資信託の取扱本数

| ネット証券 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| SBI証券 | 210本 | 1,115本 |

| 楽天証券 | 204本 | 1,110本 |

| マネックス証券 | 202本 | 1,075本 |

| 松井証券 | 213本 | 1,021本 |

| auカブコム証券 | 210本 | 944本 |

| 銀行 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 三菱UFJ銀行 | 24本 | 337本 |

| 三井住友銀行 | 4本 | 82本 |

| みずほ銀行 | 14本 | 110本 |

| ゆうちょ銀行 | 15本 | 56本 |

幅広い選択肢の中から選びたい、投資目的やリスク許容度に合った投資信託を吟味してNISAを始めたいと考えている方には、ネット証券が良いでしょう。

株の取引が行える

ネット証券は、NISA口座で株の取引が行えます。一方で、銀行は元々株式を取扱っていないため、NISA口座を開設しても投資信託しか取引ができません。

株式への投資を検討している方は、ネット証券で口座を開設しましょう。

■ネット証券と銀行の株式の取扱

| ネット証券 | 株式の取扱 |

|---|---|

| SBI証券 | ◯ |

| 楽天証券 | ◯ |

| マネックス証券 | ◯ |

| 松井証券 | ◯ |

| auカブコム証券 | ◯ |

| 銀行 | 株式の取扱 |

|---|---|

| 三菱UFJ銀行 | ✕ |

| 三井住友銀行 | ✕ |

| みずほ銀行 | ✕ |

| ゆうちょ銀行 | ✕ |

設定できる積立金額の自由度が高く、少額からでも始められる

ネット証券は銀行と比較して、積立投資で設定できる積立金額の自由度が高く、少額からでも始められます。銀行は最低積立金額が1,000円以上に設定されている会社が多いですが、ネット証券であれば100円から1円単位で積立が可能です。

いきなり大きな資金を投資するのが不安で少額から始めたいという方は、最低積立金額の低いネット証券で口座を開設しましょう。

■ネット証券と銀行の積立金額の違い

| ネット証券 | 最低積立金額と単位 |

|---|---|

| SBI証券 | 100円以上/1円単位 |

| 楽天証券 | 100円以上/1円単位 |

| マネックス証券 | 100円以上/1円単位 |

| 松井証券 | 100円以上/1円単位 |

| auカブコム証券 | 100円以上/1円単位 |

| 銀行 | 最低積立金額と単位 |

|---|---|

| 三菱UFJ銀行 | 1,000円以上/1円単位 |

| 三井住友銀行 | 10,000円以上/10,000円単位 |

| みずほ銀行 | 1,000円以上/1,000円単位 |

| ゆうちょ銀行 | 1,000円以上/1,000円単位 |

積立頻度の選択肢が広い

ネット証券は、銀行と比較して積立頻度の選択肢が広いのも特徴です。銀行は「毎月積立」が一般的ですが、ネット証券は「毎週積立」や「毎日積立」を選べる会社もあります。

一般的に長期投資の場合、積立頻度の違いは最終的なリターンに影響がないと言われていますが、毎日少しずつ投資するほうが合っていると思う方は、ネット証券を選ぶとよいでしょう。

■ネット証券と銀行の積立金額の違い

| ネット証券 | 積立頻度 |

|---|---|

| SBI証券 | 毎月/毎週/毎日 |

| 楽天証券 | 毎月/毎日 |

| マネックス証券 | 毎月/毎日 |

| 松井証券 | 毎月/毎日 |

| auカブコム証券 | 毎月 |

| 銀行 | 積立頻度 |

|---|---|

| 三菱UFJ銀行 | 毎月 |

| 三井住友銀行 | 毎月 |

| みずほ銀行 | 毎月 |

| ゆうちょ銀行 | 毎月 |

ポイントサービスが充実している

ネット証券は、ポイントサービスが充実しているのも強みです。特にクレジットカードで投資信託の積立金額を決済する「クレカ積立」は、毎月ポイントが貯まっていく非常にお得なサービスです。

銀行ではクレカ積立ができないため、積立投資をしながらお得にポイントも貯めたい方は必ずネット証券で口座開設しましょう。

■ネット証券と銀行のクレカ積立の対応可否と貯まるポイント

| ネット証券 | クレカ積立の対応可否と貯まるポイント |

|---|---|

| SBI証券 | クレカ積立の対応:◯(三井住友カード等) 貯まるポイント:◯(Vポイント) |

| 楽天証券 | クレカ積立の対応:◯(楽天カード) 貯まるポイント:◯(楽天ポイント) |

| マネックス証券 | クレカ積立の対応:◯(マネックスカード) 貯まるポイント:◯(マネックスポイント) |

| 松井証券 | クレカ積立の対応:✕ 貯まるポイント:✕ |

| auカブコム証券 | クレカ積立の対応:◯(au PAYカード) たまるポイント:◯(Pontaポイント) |

| 銀行 | クレカ積立の対応可否と貯まるポイント |

|---|---|

| 三菱UFJ銀行 | クレカ積立の対応:× 貯まるポイント:× |

| 三井住友銀行 | クレカ積立の対応:× 貯まるポイント:× |

| みずほ銀行 | クレカ積立の対応:× 貯まるポイント:× |

| ゆうちょ銀行 | クレカ積立の対応:× 貯まるポイント:× |

新NISAに関してよくある質問

最後に、新NISAに関してよくある質問をまとめました。

- 新NISAの投資枠1,800万円を超えたらどうなる?

- 新NISAの投資枠1,800万円を超えた場合、新NISA口座では投資ができなくなります。1,800万円よりも多く投資するには、特定口座や一般口座といった課税口座を使いましょう。ただし、課税口座で発生した運用益は課税対象となるため、税金を払わなければなりません。

どうしても課税口座を使わずに1,800万を超えて投資したい場合は、配偶者の新NISA枠を使うという方法もあります。⾃分だけでなく、妻や夫の新NISA枠を活用することで、夫婦合わせて3600万円まで⾮課税で投資することが可能です。

- 新NISAの投資枠1,800万円を超えたらどうなる?

- 年間360万円投資すると、最速5年で新NISAの1800万円を最短で埋めることができます。

新NISAはつみたて投資枠・成長投資枠の併用が可能です。それぞれの年間投資枠の上限は120万円と240万円であるため、一年間に最大360万円の投資が可能です。5年間360万円投資し続ければ、5年間で1,800万円を使い切ることができます。

- 新NISAは何年まで運用できる?

- 2024年からスタートした新NISAでは、NISA制度が恒久化されるとともに非課税保有期間も無期限化されました。そのため、何年までか気にせず運用することができます。

2023年までの一般NISAの非課税保有期間は5年、つみたてNISAは20年と運用の期限がありましたが、新NISAは無期限です。

- 新NISAはどこでも同じ?

- 新NISAの制度自体は金融庁が一定のルールを定めていますが、手数料や取り扱っている商品は金融機関ごとに異なるため、どこでも同じではありません。

新NISA口座での売買手数料は、原則無料の金融機関もあれば、手数料が発生する金融機関もあります。銘柄数も金融機関によって大きく違います。特に銀行では個別株を購入できないため注意してください。個別株投資を行いたい方は、証券会社で新NISAを始めましょう。

金融機関によっては、独自のお得なポイントサービスを用意しているところもあります。新NISAの口座は1人1つしか開設できないため、各金融機関の特徴を比較して、慎重に選びましょう。

- 新NISA口座の金融機関を変更するデメリットは?

- 新NISA口座の金融機関を変更するデメリットは、現在保有している商品は変更先の新NISA口座に移すことはできないことです。変更した場合、変更前のNISA口座と変更後のNISA口座の2つの金融機関で管理する手間が発生します。

また、2023年末までにNISAを始めていた人の場合2023年までに購入したNISAの残高は、新NISAへロールオーバーできない点もデメリットです。

「ロールオーバー」とは、非課税期間満了の際に非課税期間を延長することです。2023年までの一般NISAでは可能でしたが、2024年以降は一般NISAと新NISAの保有分が別々に管理されているため、できません。そのため、2023年末までに購入した一般NISAの残高は、非課税期間満了までに売却するか、課税口座へ移管するかを選択する必要があります。

- 新NISAを始めるならどこがよい?

- 新NISAを始めるなら取扱銘柄数が多く、サービスも充実している証券会社が良いでしょう。中でも特に手数料が安いSBI証券や楽天証券などのネット証券がイチ押しです。

- NISA口座対応の証券会社ランキングは?

- wealth map編集部が、口座数や各サービスの充実度を元に作成したNISA口座対応の証券会社ランキングは、以下の通りです。

1位 SBI証券 2位 楽天証券 3位 マネックス証券 4位 松井証券 5位 auカブコム証券 6位 SMBC日興証券 7位 SBIネオトレード証券

基本的には、NISA口座のシェアトップ1、2であり「ネット証券2強」といわれるSBI証券か楽天証券を選択しておけば問題はないでしょう。

ただし、他の証券会社にもそれぞれ独自の強みがあります。NISA口座は1人1つしか開設できないため、十分に比較して決めましょう。

- 新NISAやるならどこの証券会社?

- 新NISAをやるのであれば、取扱銘柄数やサービスが充実しているのに加えて、手数料が安いネット証券が良いでしょう。

ネット証券の中でもSBI証券と楽天証券は二大ネット証券と呼ばれており、業界トップの口座数を誇ります。口座数が多いということは、つまり多くの人から新NISAを始めるメリットが大きいと思われている会社と言ってよいでしょう。どこの証券会社で始めるか迷っている人は、SBI証券か楽天証券で始めましょう。

- 新NISA口座を開設した証券会社は後から変更できる?

- 新NISA口座を開設した証券会社後から変更できます。証券会社を変更する流れは以下の通りです。

- 新NISAを利用している証券会社に「金融商品取引業者変更届書」を請求する

- 「金融商品取引業者変更届書」を記入して利用中の証券会社に送付する

- 利用中の証券会社から「勘定廃止通知書」が発行される(大体1~2週間)

- 変更を希望する証券会社でNISA口座の開設申し込みをする

- 変更を希望する証券会社から「非課税口座開設届出書」が発行される

- 「勘定廃止通知書」と「非課税口座開設届出書」を変更を希望する証券会社に送付する